《資管新規(guī)》落地后,私募基金進行實業(yè)投資的產(chǎn)品架構設計新思路

隨著《關于規(guī)范金融機構資產(chǎn)管理業(yè)務的指導意見》(以下簡稱“《資管新規(guī)》”)及其配套細則的全面落地實施,私募基金行業(yè)進入了一個以“打破剛兌、去通道、控杠桿、凈值化管理”為核心特征的強監(jiān)管時代。對于專注于實業(yè)投資的私募股權投資基金而言,這不僅意味著運作模式的重塑,更對基金的產(chǎn)品架構設計提出了全新的合規(guī)性與效率性要求。本文將結合實務,探討《資管新規(guī)》背景下,私募基金在進行實業(yè)投資時,其產(chǎn)品架構設計應重點關注的核心問題。

一、 合規(guī)基石:穿透核查與合格投資者管理

《資管新規(guī)》確立了“實質(zhì)重于形式”的穿透式監(jiān)管原則。在架構設計之初,基金管理人必須將合規(guī)置于首位:

- 資金來源穿透:需對基金投資者的最終資金來源進行穿透核查,確保其符合合格投資者標準,且資金來源合法合規(guī),杜絕以“嵌套”規(guī)避投資者適當性要求或監(jiān)管指標的行為。對于實業(yè)投資基金,尤其需關注產(chǎn)業(yè)資本、政府引導基金等特殊類型出資人的內(nèi)部決策程序與出資限制。

- 杠桿水平控制:明確分級產(chǎn)品(結構化產(chǎn)品)的總資產(chǎn)占凈資產(chǎn)的比例上限,禁止為優(yōu)先級份額提供保本保收益安排。在設計涉及杠桿的架構(如平行基金、聯(lián)接基金)時,必須精確計算并持續(xù)監(jiān)控杠桿率,確保符合監(jiān)管要求。

- 消除監(jiān)管套利:避免設計多層嵌套的復雜架構。實業(yè)投資中常見的“母基金+子基金”、“基金+SPV”等模式,需確保每一層都具備真實的資產(chǎn)管理功能和合理的商業(yè)目的,而非單純?yōu)橐?guī)避投資范圍、杠桿約束等監(jiān)管要求而設。

二、 架構核心:組織形式與主體選擇的重估

《資管新規(guī)》強調(diào)了不同類型產(chǎn)品的監(jiān)管一致性,促使管理人重新評估傳統(tǒng)架構的優(yōu)劣。

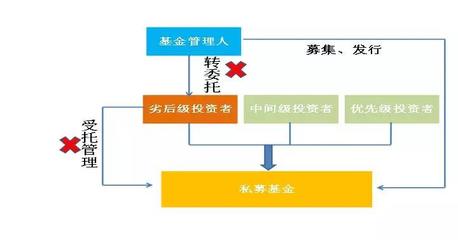

- 合伙型基金仍為主流,但協(xié)議條款需精細化。有限合伙制因治理靈活、稅收透明等優(yōu)勢,仍是實業(yè)投資的首選載體。《資管新規(guī)》后,合伙協(xié)議中關于收益分配、虧損承擔、管理職責、信息披露(特別是凈值披露)的條款必須設計得更為嚴謹和透明,以符合凈值化管理和消除監(jiān)管套利的精神。

- 公司型基金的吸引力可能上升。對于投資周期長、追求穩(wěn)定治理結構的戰(zhàn)略性實業(yè)投資,公司型基金因其清晰的法人治理結構(股東會、董事會)和股權穩(wěn)定性,在長期投資和與被投企業(yè)整合方面可能更具優(yōu)勢,且更易于滿足部分機構投資者(如保險資金)的內(nèi)部風控要求。

- SPV(特殊目的載體)運用的合規(guī)化。在實業(yè)投資中,為特定項目設立SPV(如有限責任公司)進行持股和管理是常見做法。需確保SPV的設立具有合理商業(yè)目的(如風險隔離、便于投后管理、滿足特定地域政策),其資產(chǎn)負債應能被清晰穿透核查,避免成為隱匿風險或違規(guī)操作的“殼”。

三、 運作關鍵:投資范圍、流程與風控的適配設計

實業(yè)投資具有非標、周期長、投后管理深等特點,架構設計必須服務于投資策略的有效執(zhí)行。

- 明確并堅守投資范圍:基金合同或合伙協(xié)議中關于投資范圍、投資策略、投資限制的約定必須清晰、無歧義,并嚴格執(zhí)行。特別是對于“明股實債”等《資管新規(guī)》重點規(guī)范的行為,在架構設計與合同條款中應徹底規(guī)避,轉向真正的權益性投資。

- 構建高效的決策與投后管理架構。實業(yè)投資往往需要基金深度參與被投企業(yè)治理。可在基金層面下設投資決策委員會,并設計向項目公司委派董事、監(jiān)事、高管的機制。考慮設立專門的投后管理團隊或咨詢委員會,其職責、權限與基金管理人的責任邊界應在法律文件中明確界定。

- 建立全流程風險隔離。通過合理的架構設計,實現(xiàn)不同項目之間的風險隔離(如采用獨立投資組合或平行基金模式)、基金資產(chǎn)與管理人自身資產(chǎn)的隔離,以及運營風險(如通過外包服務協(xié)議明確各方權責)的防范。

四、 退出安排:流動性管理與退出渠道的多元考量

《資管新規(guī)》對產(chǎn)品期限匹配的要求,促使基金管理人更審慎地規(guī)劃退出。

- 期限匹配原則:基金的整體期限設計必須與底層實業(yè)資產(chǎn)的退出周期相匹配。對于回收期較長的基礎設施、高新技術等實業(yè)項目,應設立足夠長的基金存續(xù)期,并設置合理的延期權條款,避免出現(xiàn)短期資金投向長期資產(chǎn)而引發(fā)的流動性風險。

- 設計靈活的退出路徑架構。除傳統(tǒng)的IPO、并購、股權轉讓外,可考慮在架構中預留通過資產(chǎn)證券化、協(xié)議轉讓給后續(xù)基金(S基金)等多樣化退出接口。對于投資于具有穩(wěn)定現(xiàn)金流的實業(yè)資產(chǎn)(如產(chǎn)業(yè)園、物流設施)的基金,可探索設計“持有+運營+證券化”的復合型架構。

- 分配機制的合規(guī)與優(yōu)化。收益分配條款需徹底摒棄“固定收益、預期收益”的表述,完全采用“按份額比例分配”或“按約定比例(扣除管理人業(yè)績報酬后)分配”的浮動收益模式。分配頻率、順序(如“先回本后分利”的瀑布條款)等需清晰約定,并符合凈值化管理的信息披露要求。

《資管新規(guī)》的落地,并非單純限制,更是對私募基金行業(yè)專業(yè)化、規(guī)范化發(fā)展的積極引導。對于聚焦實業(yè)投資的私募基金而言,其產(chǎn)品架構設計正從以往偏重稅務籌劃和靈活性,轉向合規(guī)性、風險隔離、運營效率與長期戰(zhàn)略價值的綜合平衡。管理人在設計架構時,應秉持“業(yè)務實質(zhì)驅(qū)動架構,合規(guī)風控護航架構”的理念,在監(jiān)管框架內(nèi)進行創(chuàng)新,從而設計出既能有效服務國家實體經(jīng)濟戰(zhàn)略,又能保障投資者合法權益,同時實現(xiàn)自身穩(wěn)健發(fā)展的優(yōu)質(zhì)基金產(chǎn)品。

如若轉載,請注明出處:http://www.11y39k.cn/product/69.html

更新時間:2026-06-11 20:41:21